分記法は、商品100個仕入れた時に、商品 10,000 / 買掛金 10,000

50個売り上げた時に、売掛金 8,000 / 商品 5,000

商品販売益 3,000と仕訳する。

三分法は、商品100個仕入れた時に、仕入 10,000 / 買掛金 10,000

50個売り上げた時に、売掛金 8,000 / 売上 8,000と仕訳し、

期末に棚卸して、商品 5,000 / 期末棚卸高 5,000と仕訳する。

売上 8,000円-売上原価(仕入10,000円-期末5,000円=5,000円)=売上総利益 3,000円で分記法の商品販売益と一致する。

分記法は売上金額とその売上げた商品原価とが直接的に結びつくために正確な販売利益が求まるが、その反面商品を売上げた毎に売上原価を調べなくてはならないので、煩雑である。

しかも収益、費用を直接相殺して利益を求めているので、売上金額は簡単に把握できない方法である。

殆どの企業は三分法を採用していて、特に市販会計ソフトでは三分法前提で標準科目も設定している。

現在、某中小企業が大手会社に吸収合併で今までの手書き業務からシステム化の支援・提案をしている。

大手会社はERPシステム「SAP」を導入しているが、この大がかりなシステムを使うわけにはいかず、「ふくろう鋼材」+「勘定奉行」で進めている。

SAPでは売上や仕入入力と同時に会計データも作成されるため、分記法で仕訳されているようである。

但し、売上は都度、両建ての総額表示で、

売掛金 8,000 / 商品売上 8,000

売上原価 5,000 / 商品 5,000 と売上金額を把握できるようにしている。

商品勘定から売上原価勘定へ振替える売上原価対立法を採用しているので、商品の増減財産管理がリアルタイムでできる。

三分法は、期(月)末になって売れ残った商品の金額を調べてみないと、どれだけ儲かったのかわからないが、

売上原価対立法では、商品が販売された時点でどれだけ商品が残っているか、どれだけ利益(損失)が出たかがわかるという点では優れている。

しかし、三分法では仕訳が不要な入出庫データも売上原価対立法では仕訳しなければいけない。

たとえばサンプル品出荷の場合、売上原価 / 商品 という仕訳で商品在庫減と同時に原価に反映させる。

販売管理と会計が同一のメーカ・ソフトの場合は共通データとして持つこともできるが、他メーカの市販会計データを売上・仕入入力と同時にリアルタイムで更新することはできない。

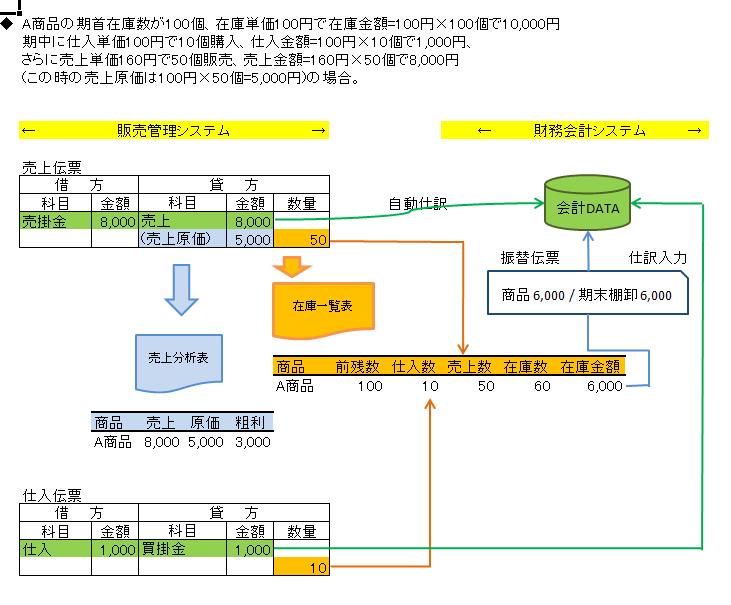

売上・仕入データを自動仕訳でエクスポート・インポートして月末に販売管理システムから出力した在庫一覧表の在庫金額を三分法で起票し合計転記する方法が、一般的・安価でシンプルである。

販売管理と財務会計システムの三分法イメージ