(1) 10月11日に12万円+税6,000円の月割会費の売上入力をします。 この時点では売上に計上されていません。

取引仕訳無し

(2) 月割契約期間の月初日に売上金額÷月数分(端数は最終月に皺寄せ)が売上計上されます。

[ 12/ 1予定 前受金 10,500/売上 10,000 (外税500) ]

[ 1/ 1予定 前受金 10,500/売上 10,000 (外税500) ]

・

[11/ 1予定 前受金 10,500/売上 10,000 (外税500) ]

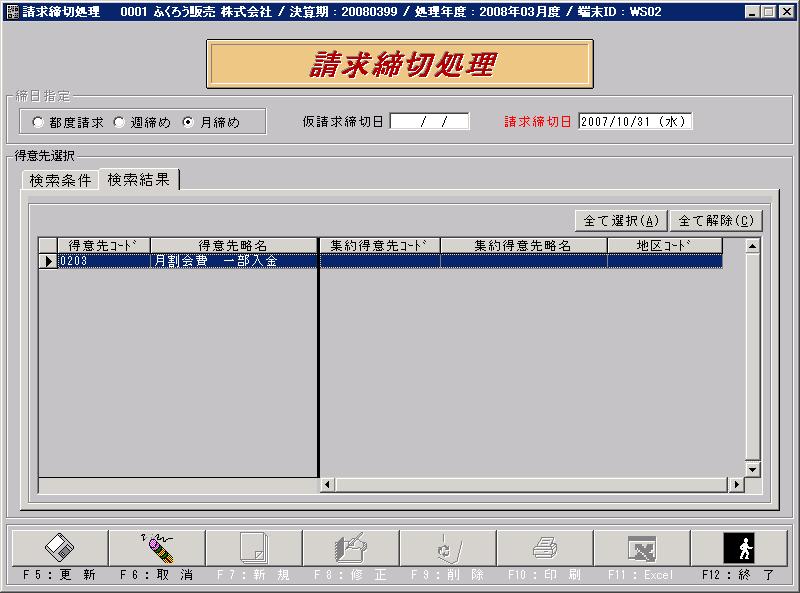

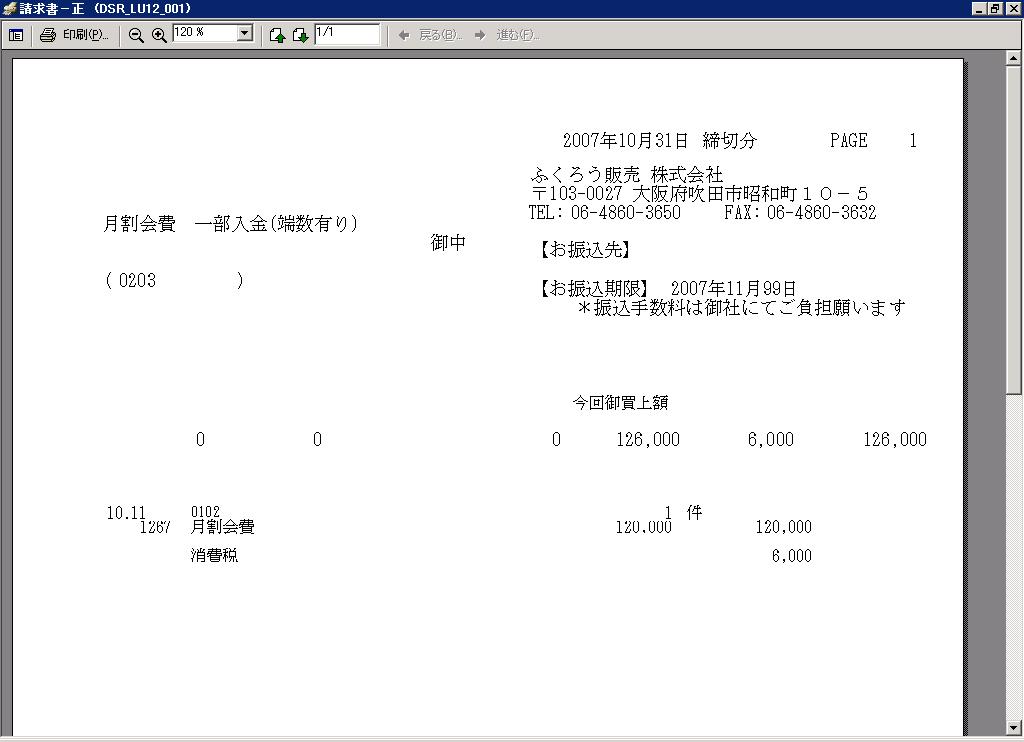

(4) 10月31日の請求書を発行します。

前受金の請求になります。

(5) 12月1日に前受振替処理をします。

前受振替処理では以下の処理を行います。

・ 月割会費の月毎売上計上伝票作成。 入金遅れ(未入金含む)分は売掛で作成します。

・ 対象売上伝票:月割期間内に指定月を含む月割会費伝票

12/ 1 売掛金 10,500 / 売上 10,000

仮受税 500

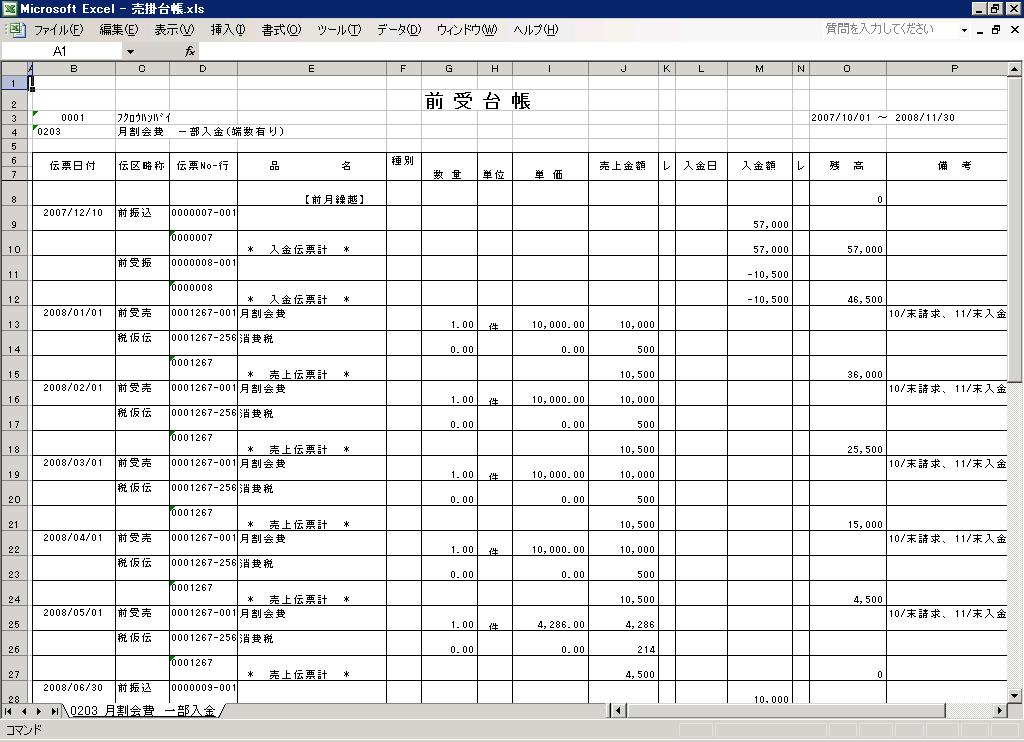

(6) 12月10日に一部入金(57,000)されました。

月割会費の入金に対応する売上伝票を一部入金消し込みします。

これは10,500円が前回売掛金分として入金処理され、残額は前受金として入金処理されます。

12/10 普通預金 57,000 / 前受金 57,000

前受金 10,500 / 売掛金 10,500

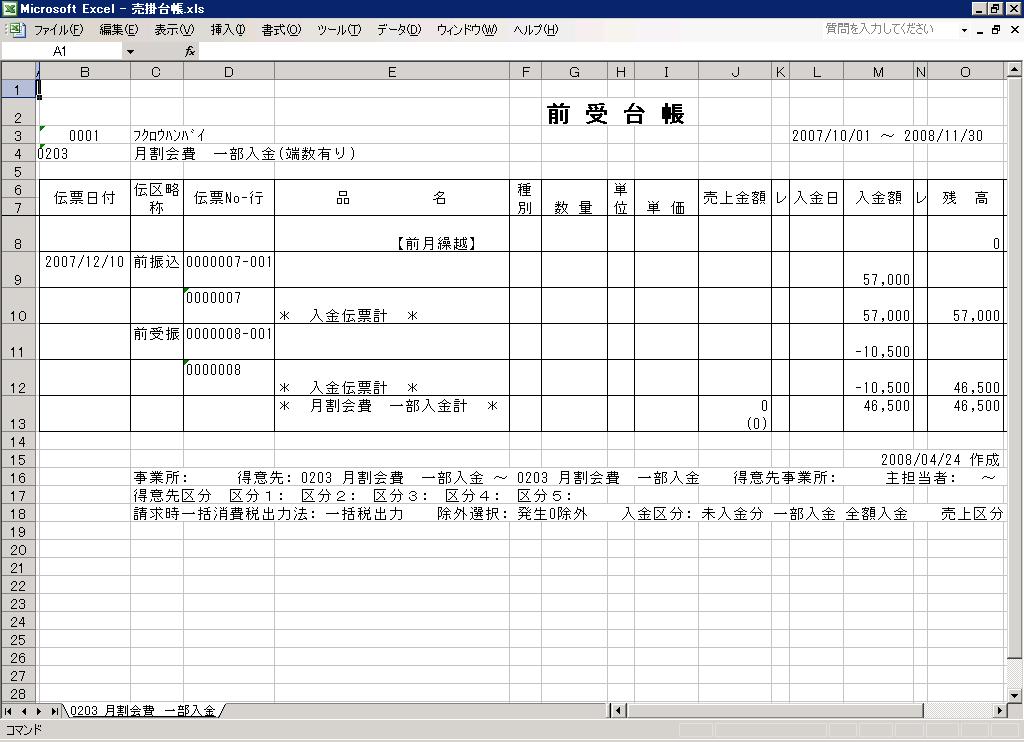

(7) 前受金の元帳です。 12月10日に前受金として一部振込入金され、その内10,500円が前受金振替され、残高は、46,500となっています。

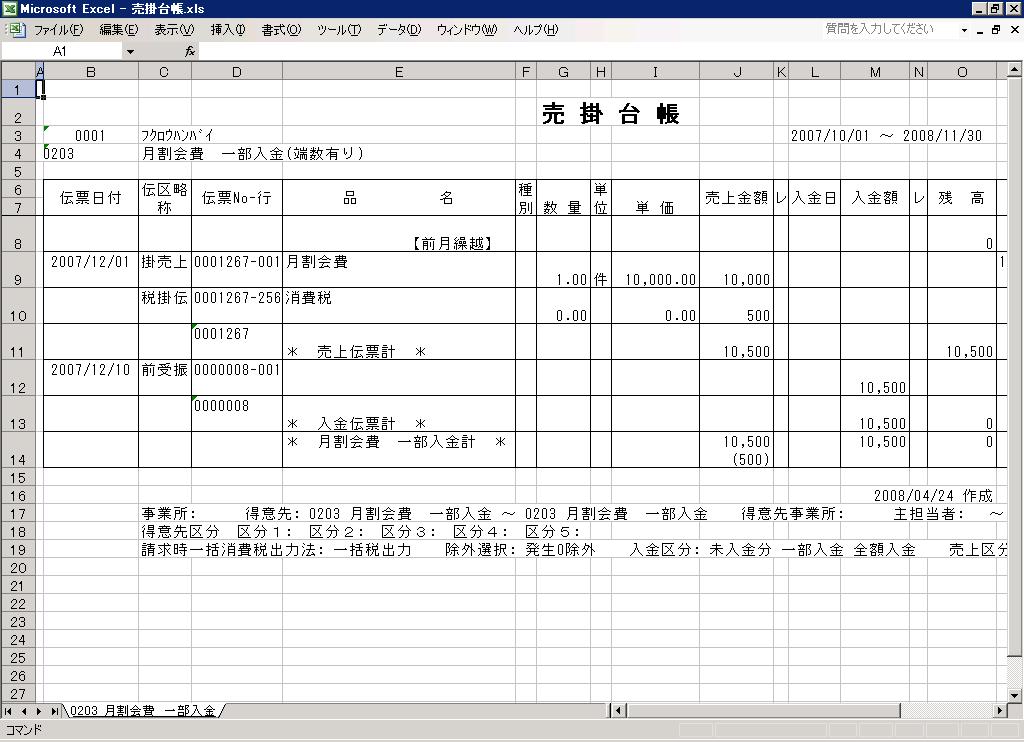

(8) 売掛金の元帳です。 12月1日に売掛金/売上計上され、その10,500円が12月10日に前受金振替され、残高=0となっています。

(9) 5月1日の前受振替処理時、残高46,500−10,500×4ケ月=4,500円は前受金/売上とし、残りの10,500−4,500=6,000円は売掛金/売上とします。

5/ 1 前受金 4,500 / 売上 4,286

仮受税 214

5/ 1 売掛金 6,000 / 売上 5,714

仮受税 286

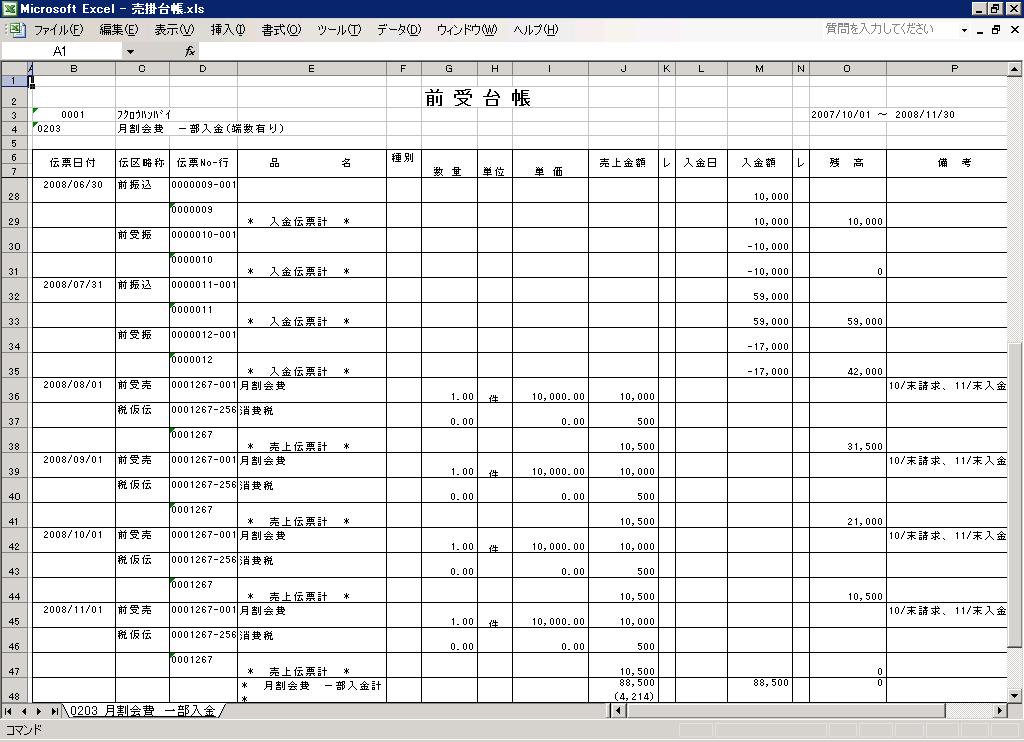

(10) 6月1日迄前受振替処理を繰り返し後、6月30日に10,000円の入金がありました。

月割会費の入金に対応する売上伝票を一部入金消し込みします。

この時点の売掛金残16,500円の内金として入金処理されます。

6/30 普通預金 10,000 / 前受金 10,000

前受金 10,000 / 売掛金 10,000

(11) さらに7月1日の前受振替処理後、7月31日に59,000円の入金がありました。 この時点の売掛残高17,000円に充当され、残りは前受金となります。

7/31 普通預金 59,000 / 前受金 59,000

前受金 17,000 / 売掛金 17,000

(12) 8月から11月迄、前受振替処理を繰り返します。

8/ 1 前受金 10,500 / 売上 10,000 (外税500)

9/ 1 前受金 10,500 / 売上 10,000 (外税500)

10/ 1 前受金 10,500 / 売上 10,000 (外税500)

11/ 1 前受金 10,500 / 売上 10,000 (外税500)

(14) 11月1日迄、前受振替処理をした後の前受金元帳その2です。 11月1日で残高=0となっています。

(15) 11月1日の前受振替処理後の売掛金元帳です。 7月31日で売掛金の残高=0となっています。

上記は販売管理ソフト「ふくろう販売」のサンプル画面です。

詳細は右のふくろうアイコンをクリックして移動してください。